تباين حاد في سوق الغاز الطبيعي بين أمريكا وآسيا وأوروبا

تسبب النزاع المستمر بين الولايات المتحدة وإسرائيل وإيران في زيادة أسعار الغاز الطبيعي عالميا، مع تأثيرات ملحوظة على حركة الصادرات عبر منطقة الخليج. وأدت هذه الظروف إلى وفرة مدهشة من الغاز في غرب تكساس، حيث يضطر بعض المنتجين إلى دفع تكاليف إضافية للتخلص من كميات الغاز الزائدة.

وأوضحت التحليلات أن أسواق الغاز العالمية تشهد انقسامات واضحة، حيث تتنافس البلدان المستوردة في أوروبا وآسيا على كميات محدودة من الغاز، بينما تعاني الولايات المتحدة، أكبر منتج ومستهلك للغاز، من فائض كبير في بعض المناطق، مما أدى إلى انخفاض الأسعار إلى أدنى مستوياتها منذ 17 شهرا.

وأكدت وكالة الطاقة الدولية أن الأزمة الحالية في الشرق الأوسط أدت إلى تغيرات جذرية في توقعات سوق الغاز. إذ تسبب إغلاق مضيق هرمز في بداية مارس في أزمة كبيرة في المعروض، مما ساهم في زيادة تقلبات الأسعار وتأخير تدفق الإمدادات الجديدة من الغاز الطبيعي المسال.

ضغوط الإمدادات

كشفت وكالة الطاقة الدولية عن أن إنتاج الغاز الطبيعي المسال العالمي شهد تراجعا بنسبة 8% على أساس سنوي في مارس، مع انخفاض شحنات الغاز من قطر والإمارات بمعدل 9.5 مليارات متر مكعب. وأشارت إلى أن هذا التراجع لم يُعوض إلا جزئيا بفضل زيادة الإنتاج في أمريكا الشمالية وأفريقيا.

وأفادت التقارير بأن العقود الآجلة للغاز في مركز هنري بولاية لويزيانا انخفضت بنسبة تصل إلى 12% منذ بداية النزاع، واضعة الأسعار عند 2.52 دولار لكل مليون وحدة حرارية بريطانية. في المقابل، شهدت الأسعار في الأسواق الأوروبية والآسيوية ارتفاعا ملحوظا، حيث تراوحت بين 21 و22 دولارا لكل مليون وحدة حرارية بريطانية.

وأشارت إدارة معلومات الطاقة الأمريكية إلى أن الأسعار في أوروبا وآسيا بدأت تنفصل عن الأسعار الأمريكية بعد إغلاق مضيق هرمز. فقد سجلت عقود الغاز في مركز تي تي إف الأوروبي زيادة بنسبة 35% مقارنة بالفترة التي سبقت الإغلاق، لتصل إلى 14.80 دولار لكل مليون وحدة حرارية بريطانية.

فائض الغاز في الولايات المتحدة

تملك الولايات المتحدة فائضا كافيا لتلبية احتياجاتها المحلية وتصدير الغاز الطبيعي المسال، لكن المحطات تعمل عند أقصى طاقتها، مما يجعل من الصعب زيادة الكميات المصدرة. وتؤكد إدارة معلومات الطاقة الأمريكية أن المرونة في زيادة الصادرات محدودة، وتعتمد على تسريع مشاريع جديدة أو تأجيل أعمال الصيانة.

سجل إنتاج الغاز الطبيعي في الولايات المتحدة مستوى قياسيا، حيث بلغ متوسط الإنتاج 118.5 مليار قدم مكعبة يوميا. وتوزعت الزيادة بشكل رئيسي في مناطق أبالاتشيا وبيرميان وهاينزفيل، التي مثلت 67% من إجمالي الإنتاج.

وفي حوض بيرميان، ارتفع إنتاج الغاز بنسبة 11% ليصل إلى 27.7 مليار قدم مكعبة يوميا، مما يعكس الاعتماد على الغاز المصاحب لعمليات استخراج النفط، مما يعني أن الزيادة في إنتاج النفط تسهم في زيادة كميات الغاز حتى مع تراجع الأسعار المحلية.

تحديات النقل والتسعير

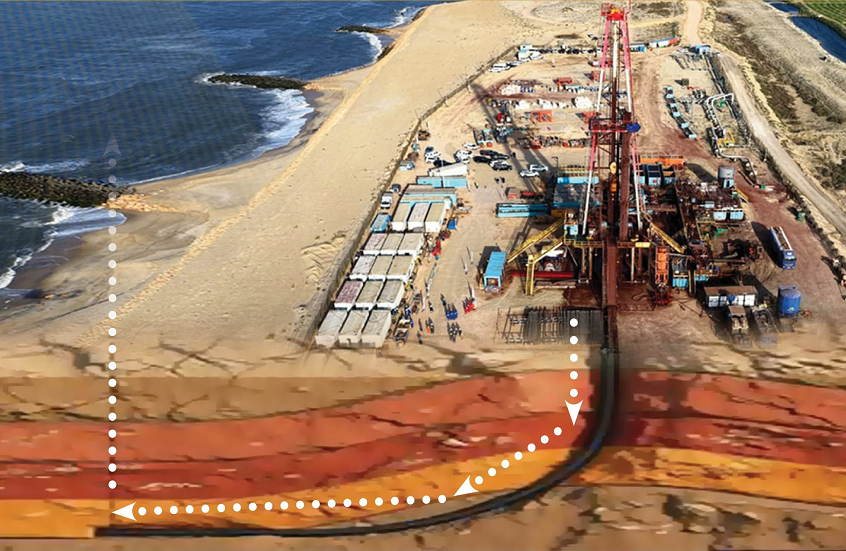

تواجه صناعة الغاز الأمريكي تحديات كبيرة، حيث سجلت أسعار الغاز في حوض بيرميان مستويات منخفضة للغاية، حيث يتم تداول الغاز في بعض الأحيان بأسعار دون الصفر. ويعود ذلك إلى امتلاء خطوط الأنابيب وعدم قدرة السوق على استقبال كميات الغاز الزائدة.

وتشير البيانات إلى أن أسعار الغاز في مركز واها قرب إنتاج حوض بيرميان شهدت انخفاضا كبيرا، حيث كانت الأسعار سلبية في 42% من أيام التداول هذا العام، بسبب عدم قدرة خطوط الأنابيب على نقل الكميات المنتجة إلى الأسواق.

يتوقع محللون في بنك أوف أمريكا أن يتحسن النقل بشكل ملحوظ بحلول أواخر العام الحالي أو أوائل 2027، مع بدء تشغيل مشاريع خطوط أنابيب جديدة. ومع ذلك، يظل الإنتاج في بعض المناطق الأمريكية متأثرا بالأسعار الدولية، مما يؤدي إلى استمرار التحديات في تلبية الطلب المحلي.

فرص وتحديات جديدة

في الوقت الراهن، يبدو أن الشركات التي تمتلك شحنات جاهزة من الغاز الطبيعي المسال هي الأكثر قدرة على الاستفادة من الارتفاع الحالي في الأسعار العالمية. حيث تتوجه شركات الطاقة العالمية لشراء شحنات إضافية من الشركات الأمريكية لتعويض النقص الناجم عن تقليص الإمدادات القطرية.

تشير التوقعات إلى أن صافي صادرات الغاز الطبيعي الأمريكية سترتفع بنسبة 18% في 2026، مع زيادة أخرى متوقعة في 2027. ومع ذلك، لا تزال شركات الغاز التي تبيع لشركات الغاز الطبيعي المسال تواجه صعوبات، حيث تظل أسعار الطلب المحلي منخفضة بسبب فائض الإمدادات.

ورغم التحديات، فإن خفض الإنتاج يعتبر استراتيجية لبعض الشركات في انتظار ارتفاع الأسعار، حيث تسعى للحفاظ على الغاز في باطن الأرض خلال فترات انخفاض الطلب.